株の配当金は、源泉徴収で約20%の税金が取られます。10万円の配当金があった時は、約2万円が税金として徴収されます。

実はこの税金、人によっては最大で約5%まで減らす事が出来ます。(怪しい事ではありませんよ。笑)

その方法は、ずばり所得税の確定申告で総合課税を選択と、住民税の申告不要制度を申請です。

言葉を聞いただけで既に拒否反応が出ているかもしれませんが、慣れてしまえば株で利益を出すより簡単で確実ですので、ぜひ取り組んでみてください。

それでは、配当金にかかる税金の仕組みと、税金を減らす(≒配当金を増やす)方法について順番に解説していきます。

株式投資にはどんな税金がかかる?

株式投資で得られる利益には、譲渡益と配当金の2種類があります。そして、それぞれの利益に対して、所得税と住民税の2種類の税金がかかります。

税金の計算方法には源泉徴収、総合課税、分離課税の3種類があり、譲渡益と配当金では選択できる計算方法に違いがあります。

①譲渡益

譲渡益とは、株を売買して得た利益の事を言います。例えば、10万円で買った株が値上がりして11万円で売れた場合、譲渡益は1万円となります。

譲渡益にかかる税金の計算方法は、源泉徴収、分離課税の2種類から選択できます。税率はどちらも変わりませんが、損失が発生している場合は分離課税を選択すれば配当金との損益通算や繰越控除による節税ができます。

今回紹介する節税方法は、総合課税を選択する必要があるため譲渡益には使えません。

②配当金

配当金とは、会社が利益を上げたときに、利益の一部をお礼として株主に還元するお金の事をいいます。例えば、2020年の1月にKDDIの株を100株買って1年間保有していた場合は、1年で12,000円(税引き前)の配当金が還元されました。

配当金にかかる税金の計算方法は、源泉徴収、総合課税、分離課税の3種類から選択できます。そして、総合課税を選択する事で、多くの会社員は節税する事ができます。

配当金にかかる税率は?

配当金の課税方法と税率の関係をまとめると、下表の通りになります。

現在、所得税には復興特別所得税が加算されますが、分かりやすくするために今回の記事では省いています。

| 所得税 | 住民税 | 所得税率 | 住民税率 | 合計税率 | |

|---|---|---|---|---|---|

| (1) | 源泉徴収 | 源泉徴収 | 15% | 5% | 20% |

| (2) | 総合課税 | 総合課税 | 0%~40% | 7.2%~8.6% | 7.2%~40.86% |

| (3) | 分離課税 | 分離課税 | 15% | 5% | 20% |

| (4) | 源泉徴収 | 総合課税 | 15% | 7.2%~8.6% | 22.2%~23.6% |

| (5) | 源泉徴収 | 分離課税 | 15% | 5% | 20% |

| (6) | 総合課税 | 源泉徴収 | 0%~40% | 5% | 5%~45% |

| (7) | 総合課税 | 分離課税 | 0%~40% | 5% | 5%~45% |

| (8) | 分離課税 | 源泉徴収 | 15% | 5% | 20% |

| (9) | 分離課税 | 総合課税 | 15% | 7.2%~8.6% | 22.2%~23.6% |

普通の会社員の最適解は、(6)を選択することです。

全てを源泉徴収で納税すると約20%かかっていた税金を、課税所得が900万円以下の人は約18%、695万円以下の人は約15%、330万円以下の人は5%まで圧縮する事ができます。

課税所得330万円は、残業が多かったり年齢が高くなってくると到達できる水準ですが、695万円に到達する人は、間違いなく普通の会社員ではなく高収入エリートサラリーマンです。

税金を計算する時に使用される金額で、会社員で言うと、給料の総支給額から各種控除(保険料など生活・仕事をする上で必要な経費のようなイメージ)を引いた金額となります。

その他に配当所得や事業所得などがある場合は、それらも全て合算します。

収入と所得は混同しがちですが、間違えて計算に使うと全く違う結果になるので気を付けましょう。

家族構成や加入している保険によって変わりますが、課税所得330万円の人は年収600~650万円、課税所得695万円の人は年収1,000~1,100万円くらいがおおよその目安になります。

2011年3月11日に発生した東日本大震災の被災地復興の財源を確保するために、期間限定で加算されてる所得税のことです。

加算期間は2013年から2037年の25年分で、所得税率に更に2.1%が積算されます。

元の税率が15%の場合は15.315%、10%の場合は10.21%となります。

総合課税の計算方法とは?

所得税は、課税所得に応じて税率が変わる“累進課税”という計算が基本となり、例外的に分けて計算(=分離課税)される項目がいくつかあります。

つまり、所得税を総合課税で申告すると、累進課税で計算されます。課税所得と所得税率、住民税率の関係は下表の通りです。

| 課税所得金額 | 所得税率 | 住民税率 |

|---|---|---|

| 195万円以下 | 5% | 10% |

| 195万円超~330万円以下 | 10% | 10% |

| 330万円超~695万円以下 | 20% | 10% |

| 695万円超~900万円以下 | 23% | 10% |

| 900万円超~1,800万円以下 | 33% | 10% |

| 1,800万円超~4,000万円以下 | 40% | 10% |

| 4,000万円超 | 45% | 10% |

そして、配当金を総合課税で申告した場合に限り、配当金にかかる税金を更に軽減する事ができます。これを配当控除と言います。

所得金額と配当控除の関係は下表の通りです。

| 課税所得金額 | 所得税の配当控除 | 住民税の配当控除 |

|---|---|---|

| 1,000万円以下 | 10% | 2.8% |

| 1,000万円超 | 5% | 1.4% |

以上をまとめると、配当金を総合課税で申告することによる税金へ影響は、2つあります。

①所得金額に応じて税率が変動する累進課税で計算される。

②他の課税方法には無い配当控除が受けられる。

累進課税と配当控除を合わせて考えると、配当金の税率は下表の通りになります。

| 課税所得金額 | 所得税率 | 住民税率 |

|---|---|---|

| 195万円以下 | 0% | 7.2% |

| 195万円超~330万円以下 | 0% | 7.2% |

| 330万円超~695万円以下 | 10% | 7.2% |

| 695万円超~900万円以下 | 13% | 7.2% |

| 900万円超~1,000万円以下 | 23% | 7.2% |

| 1,000万円超~1,800万円以下 | 28% | 8.6% |

| 1,800万円超~4,000万円以下 | 35% | 8.6% |

| 4,000万円超 | 40% | 8.6% |

なお、所得金額195万円以下の場合は税率5%に対して配当控除が10%ありますが、税率は-5%ではなく0%となります。

以上が、課税所得が低い人ほど配当金の税率を低くなる仕組みです。

所得税の基本は累進課税という説明をしましたが、なぜ例外的に分離課税で申告する内容があるのでしょうか?

理由は、“累進課税で計算すると特定の年だけ極端に税率が高くなる場合がある”からです。

例えば、不動産の売買益や退職金などは1年間で数百万円、場合によっては一千万円を超える収入になる場合があります。すると、その年だけ税率が跳ね上がってしまい、税負担が非常に大きくなってしまうという訳です。

分離課税は、こういった急激な税負担をを抑えるための救済処置として設けられています。

住民税の申告不要制度はなぜ必要?

実は、確定申告で配当金の課税方法として総合課税を選択すると、住民税での課税方法も自動的に総合課税が選択される仕組みになっています。

そこで、「住民税は源泉徴収で納税しますよ。」という事を、改めて申告する必要があります。それが申告不要制度です。

先ほどの配当金の累進課税の税率表を、もう一度確認してみます。

| 課税所得金額 | 所得税率 | 住民税率 |

|---|---|---|

| 195万円以下 | 0% | 7.2% |

| 195万円超~330万円以下 | 0% | 7.2% |

| 330万円超~695万円以下 | 10% | 7.2% |

| 695万円超~900万円以下 | 13% | 7.2% |

| 900万円超~1,000万円以下 | 23% | 7.2% |

| 1,000万円超~1,800万円以下 | 28% | 8.6% |

| 1,800万円超~4,000万円以下 | 35% | 8.6% |

| 4,000万円超 | 40% | 8.6% |

ご覧の通り、源泉徴収では5%だった住民税の税率が、総合課税だと最小でも7.2%になります。つまり、確定申告で総合課税を選択した場合、申告不要制度の申請を忘れると、住民税が増税になってしまうのです。

具体的には何をしたらいい?

これまで説明してきた通り、配当金の税率を下げる為には“所得税を総合課税”、“住民税を源泉徴収”で申告する必要があります。

ここからは、もう少し具体的な申請方法を説明していきます。

所得税を総合課税で申請する方法

所得税を総合課税で申告するには、毎年2月中旬~3月中旬に行われる確定申告を行うしか方法がありません。

確定申告のやり方はそれだけで別の記事が書けるほどのボリュームがありますので、参考までに電子申告(e-Tax)の申請画面を抜粋して紹介しておきます。

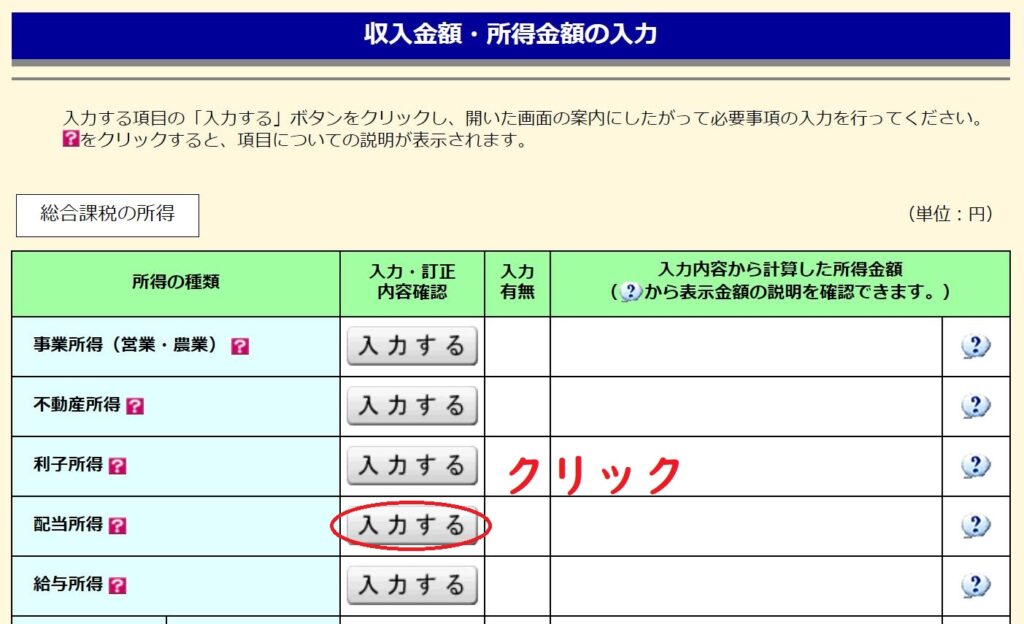

申請を開始すると、まずは収入や所得の入力画面になります。配当所得の入力するボタンをクリックすると、株式等の収入を入力する画面になります。

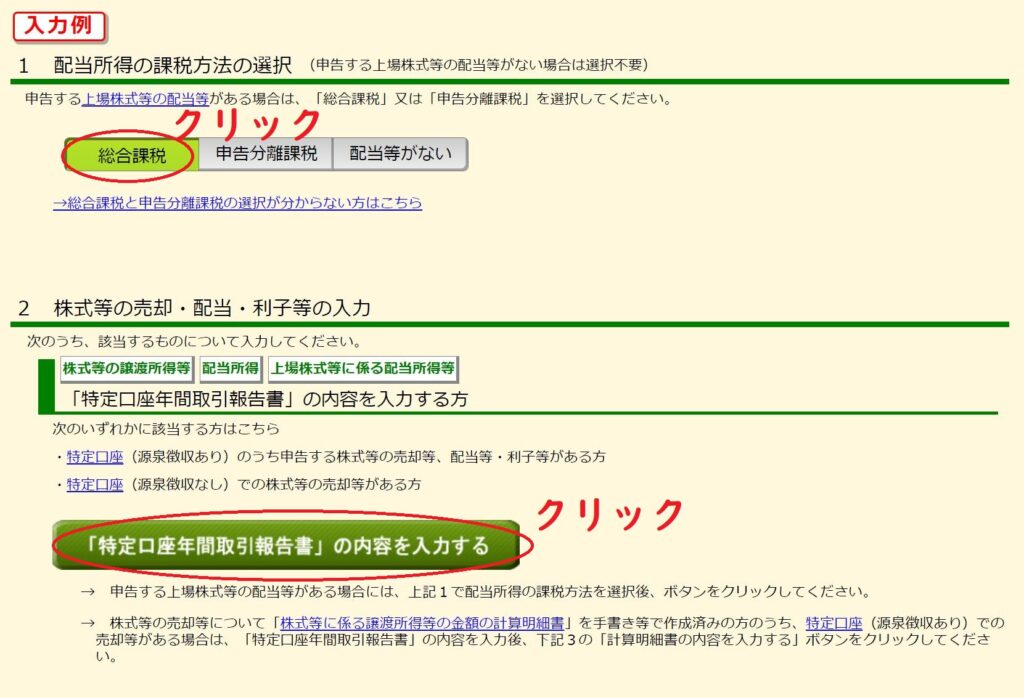

配当金を総合課税で申告する場合は、以下の画面で総合課税をクリックします。初期値では、「配当等がない」が選択されています。

その下にある「特定口座年間取引報告書」の内容を入力するというボタンをクリックすると、利益などの入力画面が出てきます。

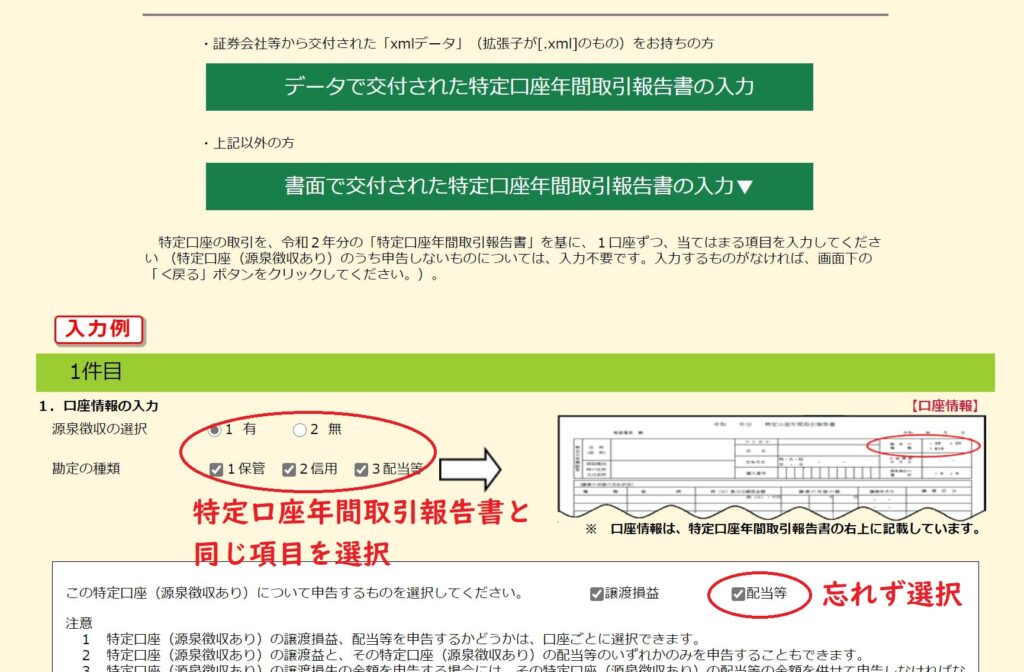

証券会社から郵送や電子交付で届く、特定口座年間取引報告書の内容を入力します。ここの、配当等(2ヶ所)にチェックを入れないと、配当の情報入力欄が出てこないので注意してください。

その他、基本的に自分に該当する項目を選んで数字を入力していくだけですので、操作面では困ることはないかと思います。

もし迷うことがあれば、各市町村に確定申告の相談窓口が設置されているかと思いますので、問い合わせてみましょう。

住民税を源泉徴収で申請する方法

まず大前提ですが、この方法を選択するには証券会社の口座が「特定口座(源泉徴収あり)」である必要があります。源泉徴収は、証券口座でしかできないためです。

そして、皆さんがお住まいの市町村に、「源泉徴収されている利益は申告しません」という申告をする必要があります。

申告しない事を申告…ややこしいですね。笑

具体的な申請方法については市町村によって異なりますので、各市町村のホームページを確認いただくか、電話などでお問合せください。

参考までに、愛知県岡崎市の申告書リンクを張っておきます。記載項目がかなり多いですが、シマの住んでいる市は氏名などの個人情報を書いて、2カ所にチェックマークを付けるだけでした。

愛知県岡崎市の申告書https://www.city.okazaki.lg.jp/1550/1552/154000/p024883_d/fil/r3kotonaru.pdf

なお、令和3年度分より、所得税の確定申告書で住民税の申告不要制度の申請ができるよう、様式変更が行われる方針のようです。

申告で損しない為の注意点

以下の項目に当てはまる人は、逆に税金が増えてしまう可能性があります。当てはまる場合は、課税方法を変えて計算をし、一番お得な方法を選ぶようにしましょう。

・配当金を含めた課税所得が695万円を超える(累進課税の税率が源泉徴収より上がる)

・20万円にぎりぎり到達しない雑所得がある(確定申告により納税義務が発生する)

・株の売買損がある(総合課税の配当金と損益通算ができない)

以上、参考にしていただけると幸いです。