今年も年末が近づいてきましたね。

年末と言えば、ハロウィン、クリスマス、年末調整。

と言うことで、毎年この時期になると、シマの元には住宅ローンの残高証明書が届きます。

この家に住み始めて約3年半、住宅ローンの残高は……まだ3,790万円もありました!!!

はい、分かってましたよー😑

返済を始めた頃は4200万円だったので、「ここまで来たか~」という気持ちも湧いてきますが、まだ富士山で言うとまだ1合目に到着したところです。。。

借金返済という名の登山はまだまだ続きます。🗻

というわけで、毎月恒例にしている家計振り返りの時間です。

お金の使いすぎを防ぐためには、やっぱり毎月の節約、家計簿が効果絶大。

出ていった先がわかったところでお金が増えるわけじゃないけど、細かな使い方を見直すのにとっても便利。

「どうしてこの月は多くお金を使ったんだろう?」

「なんで思ったより出費が少なく済んだんだろう?」

家計簿を付けながら、ネリコと2人で振り返っています。

毎月振り返っていると、「ここだけは削れない」っていう自分たちが大切にしている価値観に気が付きます。

シマとネリコの家の場合は、ガーデニング費用、プチDIY費、何よりも食にかける情熱…!

基本、インドア派なのでレジャー費はかかりませんが、お口とお家時間の充実が要となっております。

そんなわけで、シマとネリコの家の2021年10月の家計簿を振り返っていきたいと思います。

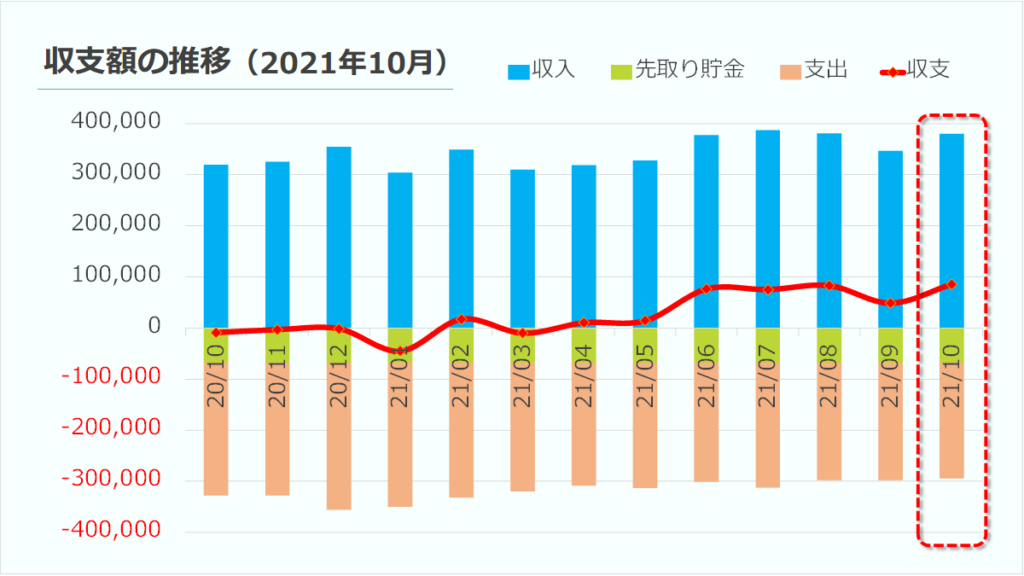

2021年10月の収支

「効果が見えると家計簿が楽しい」

収入=380,377円

先取り貯金=68,000円

支出=226,674円

収支=85,703円

先月の残業と家計改善により、大幅黒字を達成!

ここ1年の収支の推移は、グラフの通り。

上に伸びている青色の棒が収入で、下に伸びている緑色の棒が先取り貯金、オレンジ色の棒が支出です。

赤色の曲線は収支(収入-先取り貯金-支出)を意味しています。

今年の4月以降、7カ月連続で黒字化を達成できています!!

半年前までは黒字と赤字を行ったり来たりしていましたが、ココ最近は黒字で安定しています。

家計改善が順調に進んでいると、ますます「もっと良くしたい!」という欲望モチベーションが湧いてきます⤴

光熱費が高くなる冬も黒字を続け、目指せ1年連続!

▶ FIREに向けて貯金ルールを考えてみた

2021年10月の収入内訳

「ポケットカードでポイント収入」

全体的には普段とほとんど変わり映えしない収入ですが、今月はポイント収入について少し解説しています。

普段、ポイント収入が多い月は楽天ポイントがメインなのですが、今回のメインはずばり「Tポイント!」

2,711ポイントのうち、1,775ポイントが「Tポイント」での収入です。

「Tポイント」は、200円買っても1ポイントしか還元されないので、1,775ポイントは35万5千円も買い物をしたときに受け取れるポイントなんです!

どうやってこんなにもポイントが貰えたかというと、メインのクレジットカードに「P-one wizカード」を使っているからなんです。

この「P-one wizカード」は、カードでの支払い額が自動で1%offになり、更に0.5%のTポイント還元が受けられるという…まさに超高還元なクレジットカードというわけ!

つまり、 「P-one wizカード」 の還元率は、あの有名な楽天カードよりも断然お得なスペシャルカードなんですよ~。

この、0.5%のTポイント還元は、トータルで500ポイント分貯まると一気に受け取れる仕組みになっています。

シマは数カ月このポイントを放置していたので、10月に1500ポイント分をまとめて受け取りました。

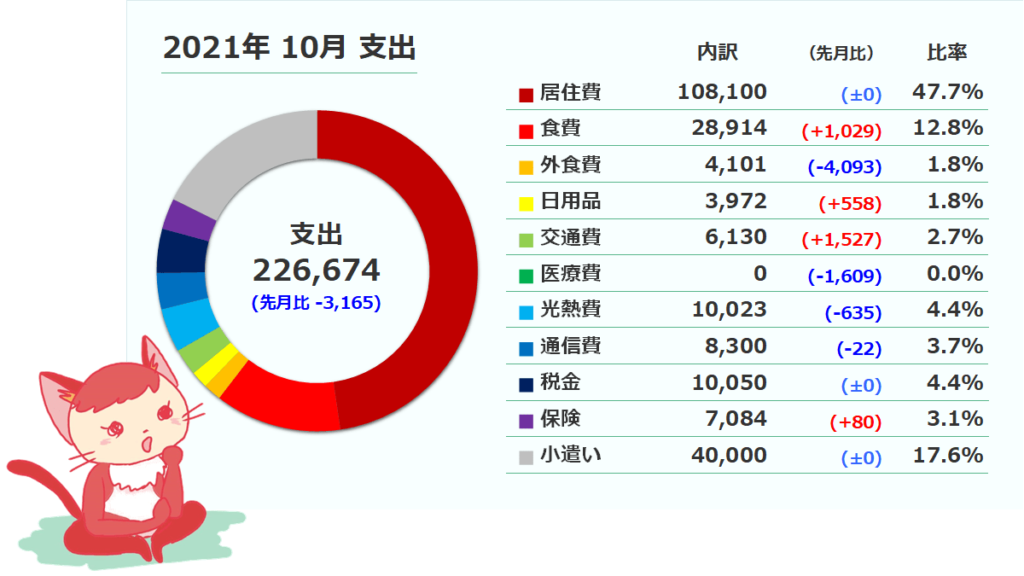

2021年10月の支出内訳

「我が家の住宅ローン比率は高すぎる?」

支出の半分近くを占める住宅ローンの返済。グラフで見るとかなりの負担ですが、世間と比較してどうなのか?

気になったので改めて調べてみました。

金融機関での返済比率の目安は、一般的に月収の25%~35%程度なんだそうです。

これよりも負担が大きいと、銀行さんは「この人お金返せないかも」と考え、ローン審査が通りにくくなるみたい。

シマの月収はというと…36万円くらい(残業&ボーナス無しの場合)なので、負担割合は30%くらいかな。

「理想的な水準じゃん!安心した~♪」

と、思ったのもつかの間。これが、実は安心じゃないらしいんですよ。。。

先ほどの、月収の25%〜35%という目安を決めているのは、お金を貸してくれる金融機関です。

少しでも利益を出そうと思ったら、必然的に「これくらいなら何とか返済できるかな~?」といったギリギリのラインを攻める必要があります。

と言うことは…?

月収の25%〜35%という目安は、“あまり余裕のない水準”ということなんです!怖いですね~。

ちなみに、住宅ローン破綻しにくい理想的な比率は、手取りの20%が目安なんだそうです。

シマとネリコの家は32%と、不合格(?)でした。涙

変動金利で住宅ローンを借りててこの水準!

今は残業やボーナスがあるのでまだ大丈夫ですか、この先、どうなることやら…

ま、銀行さんが「たぶんギリギリ死なないよ~」と言ってくれたので、頑張って返済していきます。笑

必要な浪費

「娯楽費・特別費の使い道」

家計簿をストレスなく続けるために、「娯楽費」と「特別費」という枠をつくっています。

これは、自由に使えるお金のこと。

毎月ある出費ではないけど、出ていくときは大きい額になるというやっかいな予測不能なお金のために当てはめています。

娯楽費と特別費は、ざっくり次の考え方で分けています。

- 娯楽費 楽しい思い出を買う(旅行、おやつパーティなど)

- 特別費 便利で豊かな生活を買う(ガーデニング費用、お菓子作りの道具、プチDIYなど)

10月に娯楽費を使ったこと

少し前から山登りがしたいと言っていたネリコ。

本格的に寒くなる前に挑戦してみました!

場所は、シマとネリコお気に入りの神社「椿大神社」の先にある登山道。

普通のスニーカーを履き、おやつのシフォンケーキやおにぎりを持参して行きました。

。。。完全にナメてましたw

急な斜面、滑る足元、バクバクの止まらない心臓、重い荷物…頂上を目指してスタートしたはずなのですが、1合目を過ぎた辺りで、「これ、帰れる?」という不安に襲われました。

そして、慎重に慎重に登り、1時間ほど使ってたどり着いた2合目を、「私達の頂上」と呼ぶ事にしました。(笑)

「私達の頂上」でおにぎりを食べ、ひと休みした後、無事を開始。

無事に下山する事ができました。めでたしめでたし。

「次は頂上まで行けるように、トレーニングを積んでいこう!」と決意し、帰路につきました。

移動と昼食で使ったお金、4,580円。旅の思い出、プライスレス。

10月に特別費で買ったもの

・美濃焼の食器

前々から欲しいと思っていた小皿が、商品入れ替えで安く売っていたので、衝動買いしました。笑

この皿、食卓に馴染んで料理が美味しそうに見えるので、シマもネリコもお気に入り♪

既に色々な形、サイズをそろえていたのですが、今回ついに小皿を手に入れました!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21fbf4bd.70f24057.21fbf4be.27cfe816/?me_id=1215485&item_id=10017820&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fmhomestyle%2Fcabinet%2Fbbbbbbbbbbb%2F07716649%2Fimgrc0089673171.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・秋の花 秋明菊

庭が寂しくなる秋に花が咲いてくれるということで、こちらも軽く衝動買い。

半日陰を好むらしく、シマとネリコの家のお庭にピッタリ♪

ただ、花が咲くのは9月~10月頃なのでしばらくお預けです…

来年、きれいな花を付けてくれるといいな~。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21fbf693.f4db159c.21fbf694.8f4040fc/?me_id=1200781&item_id=10028607&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fchigusa%2Fcabinet%2F01375442%2F01376275%2F01376468%2Fimgrc0094914303.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・おろし金

結婚時に買ったおろし金が、ついに壊れてしまいました。。。

ガンガン叩かれたり、火が付いたり、色々とありましたが、何とか3年半頑張ってくれました。

古いおろし金に感謝しつつ、新しい物に買い替えました。

おろし金というと丸い穴がたくさん空いているタイプが多いですが、今回選んだのは四角い長穴がたくさん空いているタイプ。

これが、すりおろした大根なんかが下に落ちやすくて、すごく使い易いんですよ!

何で全部この形にしないんだろう?思うほどです。

おろし金を購入の際は、ぜひご検討を!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21fbfac2.ed8650a6.21fbfac3.4220443b/?me_id=1276677&item_id=10000499&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fe-kitchenstyle%2Fcabinet%2F05851093%2F1bn2620.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")