住宅ローンを抱えつつ、不労所得だけで生活できる状態(=FIRE)を目指す夫婦のブログ記事です。毎月の家計簿、住宅ローンの返済計画、FIREに向けた蓄財戦略を紹介しています。

住宅ローンが残っている間は、多かれ少なかれ「住宅ローン破産」という不安を抱えることになります。しかも、家を買った後にかかるお金は住宅ローンだけかと思いきや、固定資産税や修繕費もなかなか高い!持ち家となった今、お金の管理はしっかりやらなければなりません。。。

そんな中、FIREという生き方を知り、実現したいと思ったシマ。住宅ローンという十字架を背負ったまま、果たしてFIREは達成できるのでしょうか??

というわけで、シマとネリコの家の家計状況をまとめてみました。情報は、毎月中ごろに更新しています。

まずは基本情報から

家族構成

- アラサー夫婦(シマとネリコ)の2人暮らし

- 世帯年収は650~700万円

- シマはサラリーマン、ネリコは専業主婦、バリバリの1馬力です!

家計の方針

- 月給だけで生活できる強靭な家計にする!

- 我慢ではなく楽しく節約する!

- お金を使うべき所はしっかり使う!

住宅ローン

- 住宅の金額 4,420万円(土地+建物)

- ローン金額 4,200万円(頭金220万円)

- ローン期間 35年(420回払い)

- ローン金利 0.45%(変動金利)

- 総返済額 4,540万円(金利一定の場合)

- 月の返済額 108,100円(ボーナス払いなし)

- 返済開始 2018年5月

- 団信保険 ガン保障特約付住宅ローン団体信用生命保険

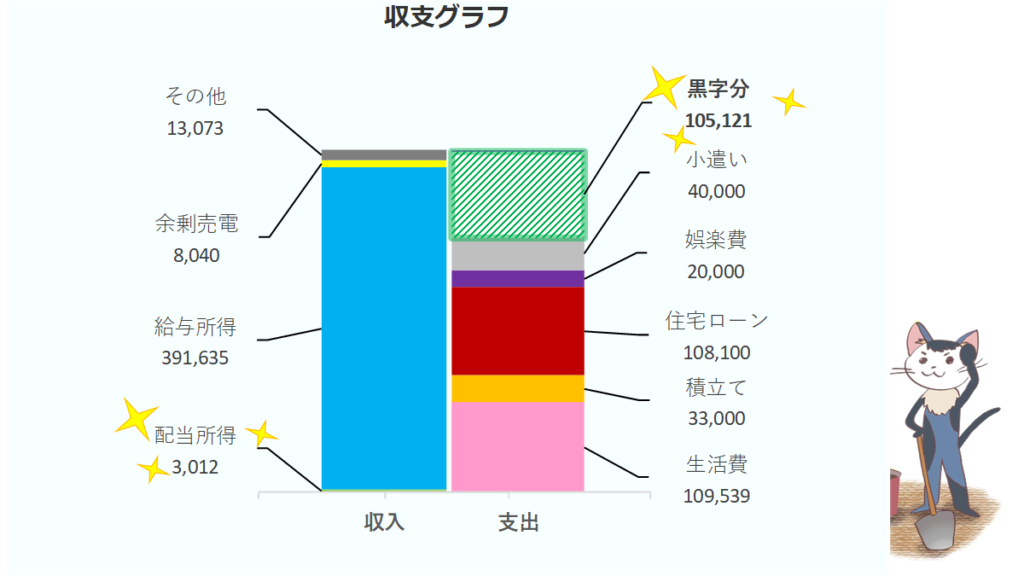

最新の家計簿を公開!(2022.10)

ご覧の通り、住宅ローンの比率がおかしいことになっています!笑

この出費が定年頃まで続くことが約束されています。怖ろしいですねぇ~。。

ちなみにグラフの中の生活費はこんな内訳になっています

久しぶりに食費が爆発しました。涙

食費ダウンの記事を改めて自分で見返すはめになりました。笑

シマくんと夫婦二人の生活をエンジョイしている専業主婦のネリコです。「節約ってどこからやってる?」結婚したての友達に聞かれて、考えてみました。 どうやら、かなり食費が節約できてるみたい。シマとネリコの家の毎月の食費はいくらかというと…[…]

住宅ローンの返済戦略

繰り返しになりますが、シマとネリコの家は変動金利0.45%の住宅ローンを組んでいます。変動金利にした理由は……「変動の方が安いじゃん!金利が上昇したら繰上げ返済すればいいさ!」と、今思えば安易な考えでした。住宅ローンを組んだ時、すでに1,000万円程度の貯金があったシマは、油断していた思います。^^;

まぁ、基本的な考え方は今も変わってないわけですが、実際に変動金利で住宅ローンを組むと、後になってけっこう不安になるんですよ。笑

あまりに不安だったので、(家を買った後ですが。汗)返済戦略を立てました。

返済戦略1

基本は繰上げ返済しない

繰上げ返済しない理由①

繰上げ返済をすると、当然ですが手元のお金は減ります。そんな時に大きな出費あると、場合によっては他の借金をかかえることになってしまいます。(カーローンなど)

住宅ローンの金利は他のどの借金よりも安いので、他の借金は確実に高い金利で借りることになります。

つまり、住宅ローンがある時、住宅ローン以外の借金は絶対にしてはいけないです!これが、繰上げ返済しない1つ目の理由です。

繰上げ返済しない理由②

過去の実績から、全世界株式に連動するインデックスファンドに投資を行えば、年利4%以上の利回りが期待できます。これは、住宅ローン金利よりも高い利回りなので、繰上げ返済よりも株式投資をした方が、蓄財効率がいいということになります。

「資産運用で効率的に資産を増やすため」これが2つ目の理由です。

返済戦略2

でも金利が上がったら繰上げ返済

基本は繰上げ返済しない方針ですが、ローン金利が上がってしまったら話は別です。住宅ローンの繰上げ返済は、「ローリスクの投資」をしているのと同じ効果があるからです。

たとえば、ローン金利2%の時に100万を期間短縮型で繰上げ返済して、完済までの残り20年間、金利が変わらなかったとします。すると、繰上げ返済しなかった時よりも約48万円も、総返済額がやすくなります!

※繰上げ返済には期間短縮型と返済額軽減型があります。期間短縮型の方が、トータルの返済額は少なくなります。

これは、配当利回り2%の株を20年間持っていたのと同じくらいの金銭的メリットがあります。しかも、繰上げ返済には税金がかからないので、株式より更に有利になります。(手数料がかからない返済方法を選んだ場合)

返済戦略3

繰上げ返済に踏み切る金利は「2%」

先ほど、「全世界に投資すれば年利4%程度のリターンが期待できる」という話がありました。それに対して、2%で繰上げ返済するのは矛盾するように聞こえるかもしれません。しかし、これには理由があります。

ご存知のとおり、資産運用にはリスクがあります。年利4%というのはあくまで過去の話で、未来もそうなるとは限りません。また、投資は短期間ではプラスにもマイナスにも大きく振れます。

そういう意味で、毎年安定して利回り2%の金銭的メリットがあるのは、それなりの魅力があるわけです。

FIREに向けた蓄財戦略

おおまかな人生設計はこんなイメージ

- 現在〜45歳 会社員をしながら給料で生活 7000万円蓄財

<FIRE達成!> - 45〜75歳 株の配当と譲渡益で生活 7000万円→1000万円

<年金受給開始!> - 75〜 年金と余剰資金で生活 年間260万円の年金生活

投資の利回り(税引き後)は、会社勤め中は3%、FIRE後は2.5%を想定。投資が上手くいった分、FIREも早くなります。

FIREを目指すアセットアロケーション

- 47.5% 日本の個別株 平均配当利回り3%を狙う

- 2.5% J-REIT

- 47.5% 全世界株、債券インデックス

- 2.5% 先進国リート

生活費は収入が予想しやすい日本個別株の配当金でまかない、娯楽費はお小遣いなどは調整がしやすいインデックス投資でまかないます。

目標の比率に近付ける様に、毎月インデックスファンドと個別株を買い増ししています。

終わりに 家計簿を続けるための考え方

これからも家計簿を続けられるよう、その考え方をまとめておきます。

家計簿はなぜ面倒くさくなるのか…

家計簿と言えば、「面倒くさいもの」「続かないもの」というのが一般認識だと思います。そう感じる理由のほとんどは、『やらなければいけない』という強制感が原因だと思うんですよね。

『お金を貯めたい!もっと増やしたい!』そんな気持ちばかりが先行するほど、家計簿をつけることで『こんなに使っちゃったの!?』という感情が沸き起こり、罪悪感や焦りに支配されてしまいます。

そのたびに『来月はもっと引き締めるぞ!』なんて気合を入れ直し……これって何度目の正直だろう?

そういう失敗体験が積み重なるうちに、『面倒くさ。もういいや…』という感情が生まれてきます。やっかいなことに、気合を入れるほど、負のスパイラルにハマってしまうのです。

考え方を変えれば家計簿も楽しくなる!

負のスパイラルを好転させるには、考え方をガラッと変える必要があります。「家計簿は浪費を防ぐためのものであって、我慢に我慢を重ねるためのものではないんだよ!」と強く意識するのです。

「節約成功したら〇〇が出来る♪」とか、「こんな楽しいことが待ってる♪」とか、ポジティブなところにフォーカスして家計簿を付けると、ワクワクして家計簿がどんどん楽しくなってきます。

シマの場合は、それが「FIRE」であり、「ネリコと過ごす時間」というわけです。

「お金を貯めるために我慢する」から、「人生を楽しむためにお金を貯める」という考え方にシフトできれば、家計簿でその達成度を確認したくなってきます。

家計簿を続けると大切にしたいものが見えてくる!

家計簿はお金の使いすぎを防ぐために使うのが一般的ですが、続けることで新しい発見があります。

『なんで思ったより出費が少なかったんだろう?』

『あの使い方はよかったね!』

こんな風に毎月お金の使い道を振り返っていると、「ここだけは削りたくない」っていう、自分たちが大切にしている価値観に気付くことがあります。シマとネリコの家の場合は、それがガーデニング費用と食にかける情熱…!でした。

「生き金、死に金」なんて言葉ありますが、家計簿を振り返った時「あのとき○○にしっかりお金を使ったから、今があるんだなぁ」としみじみ思えた時、そのお金はきっと生き金です。

そうやってお金の価値を上手に引き出せるようになると、生活には満足しているのに、なぜか支出が減っていくという、正のスパイラルに入って行きます。

シマとネリコは、今日もお気に入りの家で、お気に入りの庭を見ながら、お気に入りのご飯やお菓子を食べています。

毎日楽しく節約生活ができているので、住宅ローンをかかえながらでも、遅かれ早かれFIREは達成できる感じがします♪